Divergência entre a 1ª e a 2ª Turmas do Superior Tribunal de Justiça (STJ) e os caminhos disponíveis para recuperação do crédito: via administrativa (RFB) e via judicial.

1. Em poucas palavras

Sua empresa adquire insumos que entram desonerados de PIS/COFINS (sem o pagamento das contribuições na etapa anterior, seja por suspensão ou alíquota zero) e, em seguida, vende o produto final normalmente tributado. A pergunta é simples: esses insumos geram crédito de PIS/COFINS a ser aproveitado?

A resposta, hoje, depende de qual Turma do STJ julga o caso. Existe uma divergência real entre as duas Turmas que compõem a 1ª Seção do Tribunal. A boa notícia é que o entendimento mais recente é favorável ao contribuinte. A ressalva é que a matéria ainda não está pacificada, ou seja, não há decisão definitiva e uniforme que vincule todos.

2. A regra legal que está em discussão

Toda a controvérsia gira em torno do art. 3º, § 2º, inciso II, das Leis nº 10.637/2002 (PIS) e nº 10.833/2003 (COFINS). Esse dispositivo, em regra, veda o crédito sobre a aquisição de bens e serviços não sujeitos ao pagamento das contribuições, mas abre uma ressalva expressa apenas para a hipótese de isenção.

Lendo a regra a contrario sensu: no caso de isenção, o crédito é admitido quando a saída é tributada, e só é vedado quando a operação seguinte também é desonerada. O conflito surge porque a lei não menciona expressamente a suspensão nem a alíquota zero. Daí as duas leituras possíveis:

• Leitura restritiva (1ª Turma): como a lei só ressalvou a isenção, não se pode estender o benefício a suspensão e alíquota zero, pois isso seria ampliar exceção sem previsão legal.

• Leitura funcional (2ª Turma): isenção, alíquota zero e suspensão produzem o mesmo efeito econômico, qual seja, a desoneração da etapa anterior. Tratá-las de forma diferente esvazia a própria lógica da não cumulatividade.

3. O julgado favorável ao contribuinte (2ª Turma)

REsp nº 2.165.276/RS · Rel. Min. Teodoro Silva Santos · 2ª Turma · j. 19/05/2026 · DJEN 28/05/2026

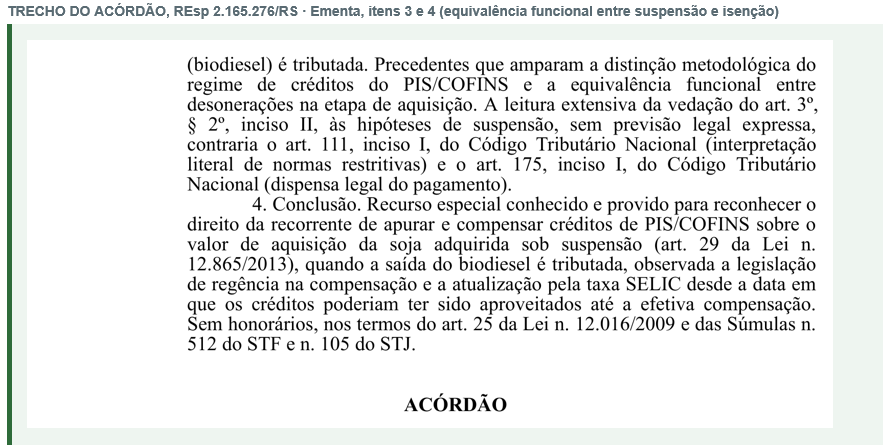

Em caso sobre a aquisição de soja sob regime de suspensão (art. 29 da Lei nº 12.865/2013) para fabricação de biodiesel (saída tributada), a 2ª Turma reconheceu o direito ao crédito. A fundamentação parte de duas ideias centrais:

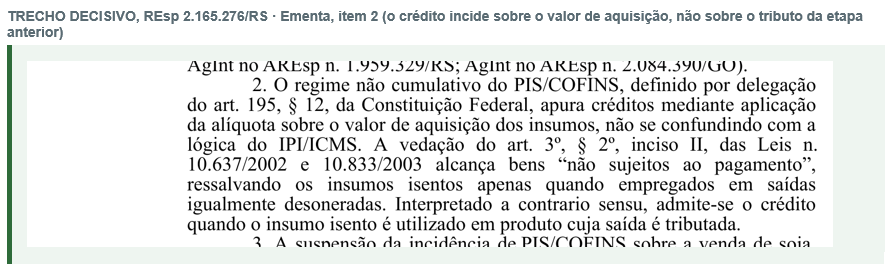

• O crédito incide sobre o valor de aquisição do insumo, e não sobre o tributo recolhido na etapa anterior. Logo, a ausência de pagamento na entrada não impede o crédito.

• A suspensão sem prazo ou condição equipara-se, materialmente, à isenção (a chamada “equivalência funcional”), hipótese em que a lei assegura o crédito quando há tributação na saída.

Resultado: recurso provido. Reconheceu-se o direito de apurar e compensar créditos de PIS/COFINS sobre o valor de aquisição da soja adquirida sob suspensão, com atualização pela taxa SELIC desde a data em que os créditos poderiam ter sido aproveitados. A decisão foi unânime.

3.1. O argumento mais forte a favor do contribuinte

Entre todos os fundamentos do acórdão, o mais robusto, e o que dificilmente se desconstrói, está no item 2 da ementa: a distinção metodológica do regime não cumulativo do PIS/COFINS. Veja o trecho:

Por que este é o argumento decisivo. A premissa central da Fazenda é a do “crédito físico”, ou seja, a ideia de que só haveria direito a crédito se o tributo tivesse sido efetivamente pago na etapa anterior. Esse raciocínio é correto para o IPI e o ICMS, tributos em que se desconta exatamente o imposto destacado na operação de entrada. O acórdão demonstra, porém, que o PIS/COFINS não funciona assim. Por delegação do art. 195, § 12, da Constituição Federal, o regime apura o crédito mediante aplicação da alíquota sobre o valor de aquisição do insumo, e não sobre o tributo recolhido por quem vendeu. É o chamado método “base sobre base”, e não “imposto sobre imposto”.

A consequência é direta e poderosa: se a base do crédito é o valor de aquisição do insumo, então o fato de não ter havido pagamento de PIS/COFINS na entrada é juridicamente irrelevante para o creditamento. Em outras palavras, a desoneração na etapa anterior (por suspensão, isenção ou alíquota zero) não retira a base de cálculo do crédito, porque essa base nunca foi o tributo pago, e sim o preço do insumo. Com isso, desmonta-se pela raiz a tese fazendária, que confunde a sistemática do PIS/COFINS com a do ICMS e do IPI.

Esse fundamento é o mais forte por três razões. Primeira, é estrutural, e não interpretativo: decorre da própria natureza constitucional e legal do regime não cumulativo, não de uma analogia ou de um juízo de equidade que a Fazenda poderia rebater. Segunda, neutraliza o principal argumento contrário (a ausência de recolhimento na origem), mostrando que ele parte de uma premissa equivocada sobre a mecânica do tributo. Terceira, articula-se com a leitura a contrario sensu do art. 3º, § 2º, inciso II, e com os arts. 111, inciso I (interpretação literal das normas restritivas), e 175, inciso I (a dispensa legal do pagamento), ambos do CTN: como a vedação ao crédito é norma de exceção, ela deve ser interpretada restritivamente e não pode ser estendida, por construção do intérprete, a hipóteses que a lei não previu, tais como a suspensão.

| Em síntese, a tese central No PIS/COFINS, o crédito é calculado sobre o valor de compra do insumo, não sobre o imposto pago antes. Por isso, a desoneração da etapa anterior não afasta o direito ao crédito, desde que a saída do produto final seja tributada. É o argumento mais difícil de a Fazenda superar, porque ataca a própria premissa do Fisco, e não apenas as suas conclusões. |

4. O julgado favorável à Fazenda (1ª Turma)

REsp nº 1.423.000/PR · Rel. Min. Gurgel de Faria · 1ª Turma · j. 09/11/2021 · DJe 09/12/2021

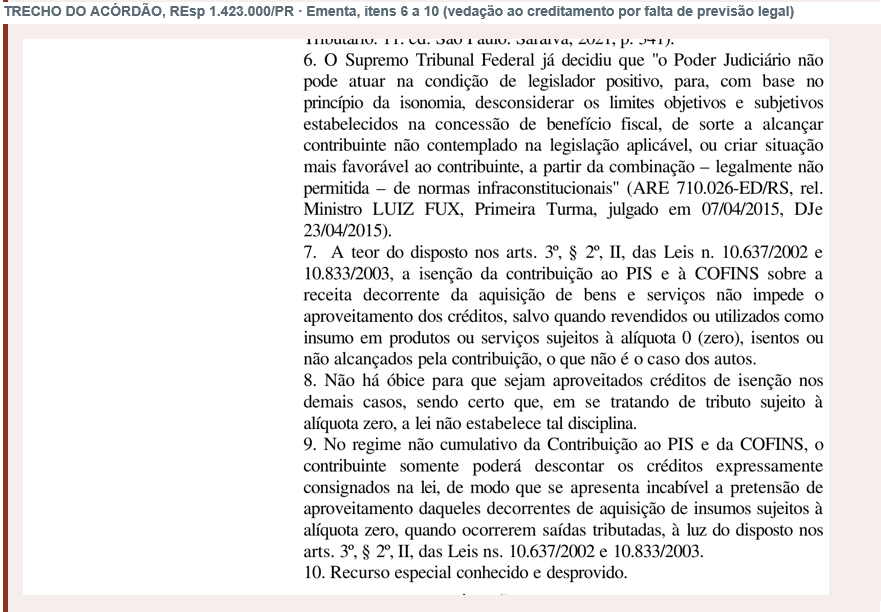

Em caso sobre aquisição de insumos sujeitos à alíquota zero com saída tributada, a 1ª Turma negou o direito ao crédito. Os fundamentos foram:

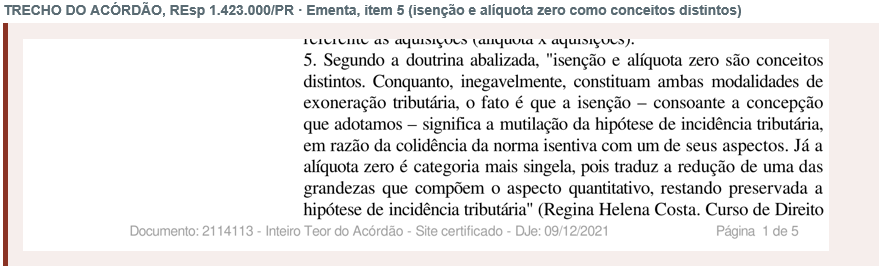

• Isenção e alíquota zero são conceitos distintos, de modo que não se pode tratar uma como se fosse a outra para estender o benefício.

• O Judiciário não pode atuar como legislador positivo para, invocando a isonomia, criar benefício não previsto em lei (precedente do STF, ARE 710.026-ED/RS).

• No regime não cumulativo, o contribuinte só desconta os créditos expressamente previstos na lei, e a lei não disciplinou o crédito na alíquota zero.

TRECHO DO ACÓRDÃO, REsp 1.423.000/PR · Ementa, item 5 (isenção e alíquota zero como conceitos distintos)

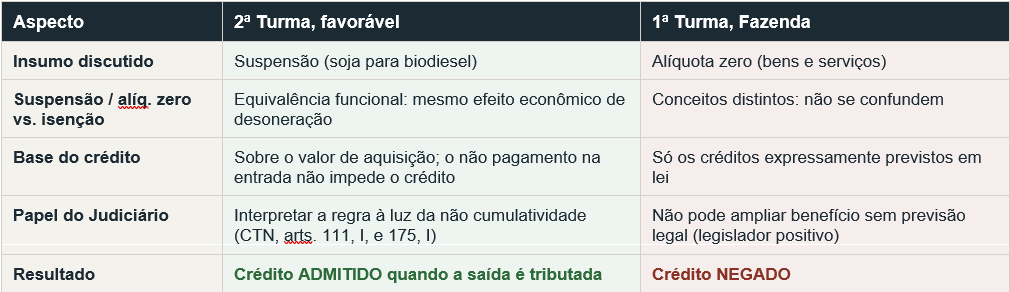

5. Onde, exatamente, os julgados se chocam

O ponto de atrito é um só: a lei ressalva expressamente apenas a isenção. A partir daí, as Turmas seguem caminhos opostos. A tabela abaixo resume o confronto:

Nossa leitura: o entendimento da 2ª Turma harmoniza-se melhor com os princípios da não cumulatividade, da isonomia e da razoabilidade, ao reconhecer a equivalência funcional entre isenção, alíquota zero e suspensão e afastar uma distinção puramente formal que, na prática, frustra a finalidade constitucional do regime. Ainda assim, reforçamos: a matéria não está pacificada e tende a ser submetida à 1ª Seção do STJ, a quem cabe uniformizar o tema.

| Dois pontos de atenção 1. Suspensão condicionada e temporária (como o Drawback-Suspensão) pode receber tratamento diverso, pois a equivalência com a isenção foi reconhecida para a suspensão indefinida, sem prazo ou condição. 2. Enquanto não houver decisão uniforme da 1ª Seção (ou do STF), persiste o risco de glosa pela Receita e de decisões em sentido contrário, sobretudo na via administrativa. |

6. Os dois caminhos para recuperar o crédito

Diante desse cenário, existem duas vias para buscar o aproveitamento dos créditos. Elas podem inclusive ser combinadas em uma estratégia. Abaixo, o detalhamento de cada uma, com prós e contras.

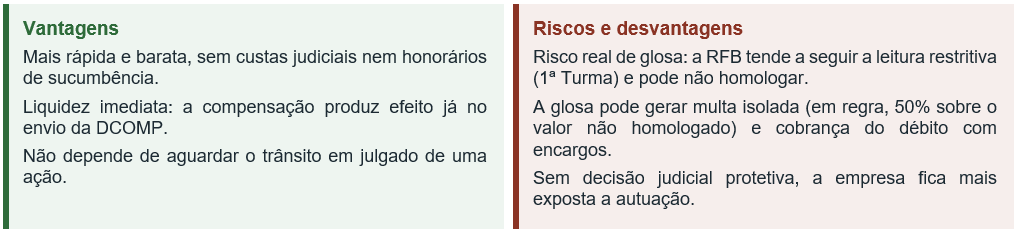

Via 1, Recuperação administrativa perante a Receita Federal (RFB)

Consiste em apurar os créditos e utilizá-los diretamente perante a RFB, por meio de PER/DCOMP (Pedido Eletrônico de Ressarcimento e Declaração de Compensação), compensando-os com outros tributos federais ou pedindo ressarcimento em espécie.

Como funciona, na prática:

• Apuração e revisão contábil e fiscal dos créditos dos últimos 5 anos (prazo do art. 168 do CTN).

• Transmissão de PER/DCOMP: a compensação extingue o débito já no envio, sob condição de homologação.

• A RFB tem até 5 anos para homologar (homologação tácita após esse prazo) e prazo de referência de 360 dias para decidir pedidos de ressarcimento (art. 24 da Lei nº 11.457/2007).

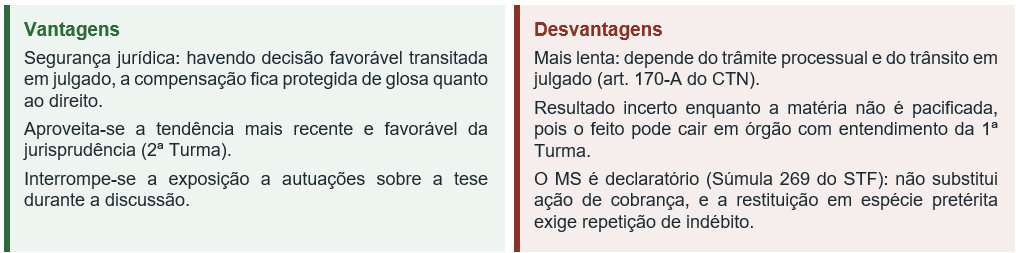

Via 2, Ação judicial (mandado de segurança)

Consiste em obter, em juízo, o reconhecimento do direito ao crédito antes de utilizá-lo. O instrumento mais usual é o mandado de segurança, que serve para declarar o direito à compensação (Súmula 213 do STJ), sem necessidade de perícia complexa.

Como funciona, na prática:

• Impetra-se o MS pedindo o reconhecimento do direito ao crédito sobre os insumos desonerados.

• Obtida a segurança e ocorrido o trânsito em julgado, habilita-se o crédito e inicia-se a compensação via PER/DCOMP (o art. 170-A do CTN veda compensar antes do trânsito em julgado).

• Alcançam-se os créditos dos 5 anos anteriores à impetração, com atualização pela SELIC.

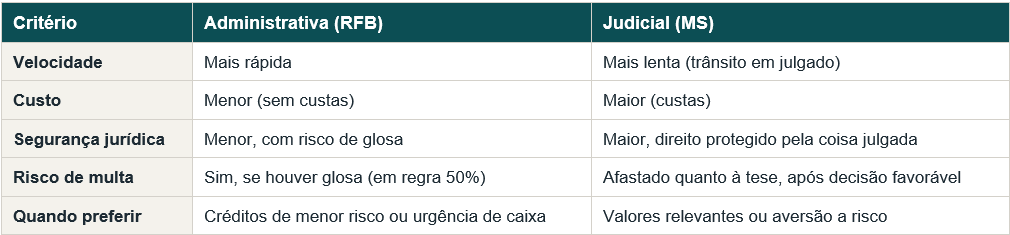

7. Resumo comparativo das duas vias

| Nossa recomendação Considerando que a matéria ainda não está pacificada, mas que a tendência mais recente é favorável, costuma ser mais prudente buscar a recuperação pela via judicial (mandado de segurança) quando os valores são relevantes, garantindo segurança jurídica pela coisa julgada. A via administrativa é atraente pela rapidez e baixo custo, mas exige tolerância ao risco de glosa e eventual multa. A escolha deve considerar o volume de créditos, a necessidade de caixa e o perfil de risco da empresa, e podemos desenhar a estratégia mais adequada ao seu caso concreto. |